Contents

※ タイトルの「終焉」は、業界で使われている表現(dbt Labs の用語放棄宣言 2024 / Modern Data 101 "Final Act" など)の引用です。本記事ではこれを踏まえつつ、実態に近い「再構成」として読み解きます。

本記事は、2025-10 の dbt × Fivetran 合併と、その前後 10 ヶ月で集中している data 業界の M&A の流れを、dbt Labs / 各社公式 / 業界 newsletter の論を並べて整理する 解説記事です。Codatum 独自の主張を述べるものではなく、再編期を どう読むか の参照地点として書いています。

1. dbt × Fivetran 合併

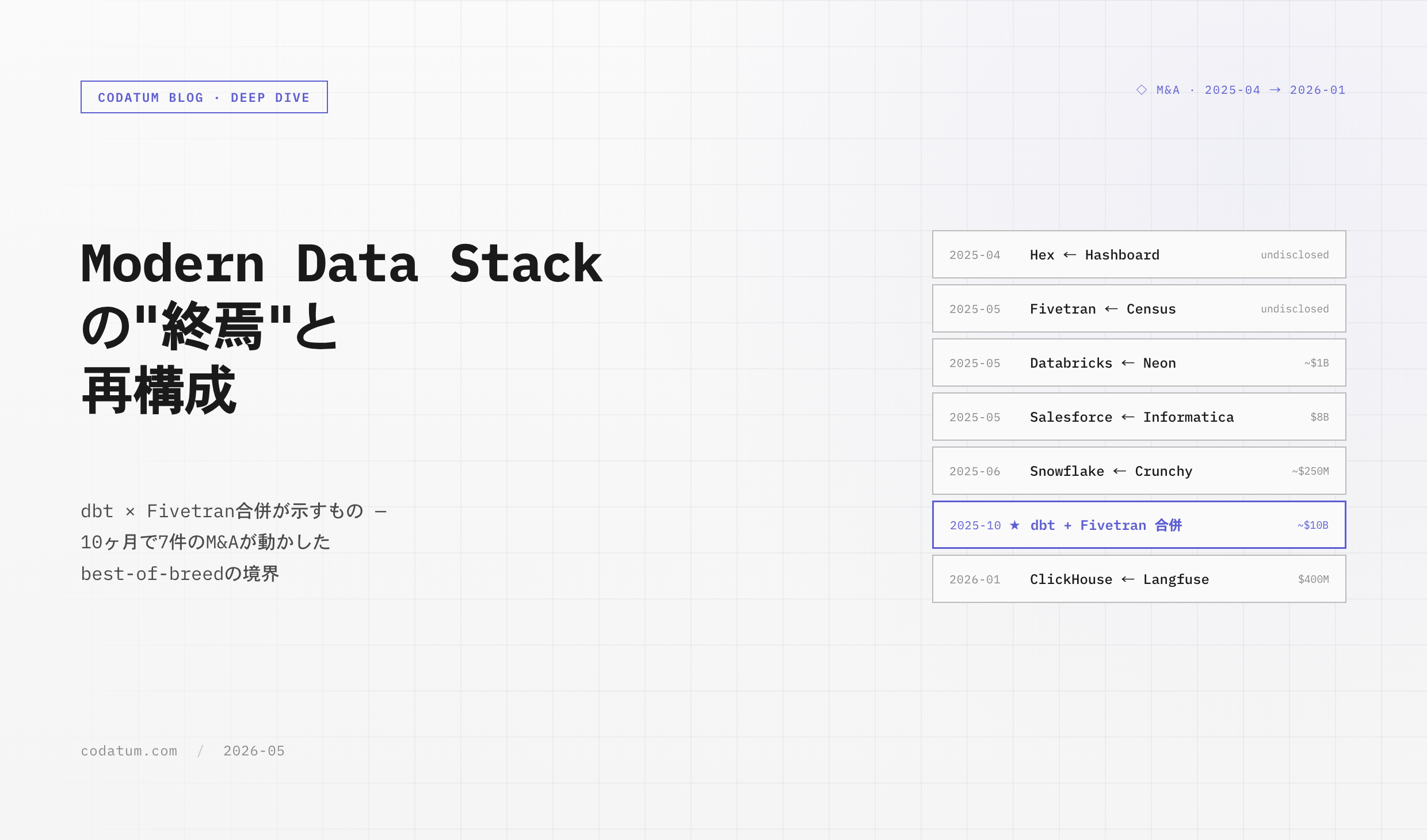

2025-10-13、dbt Labs と Fivetran が 株式交換型の合併合意(all-stock deal) を発表しました。合算 ARR は $600M 規模、顧客数は 1 万社超 とされています。評価額は公式には開示されていませんが、Yahoo Finance などの 報道ベースで $10B 規模と推定 されています。

項目 | 内容 |

発表日 | 2025-10-13 |

構造 | 株式交換型(all-stock deal) |

合算 ARR | $600M 規模("approaching $600M") |

顧客数 | 1 万社超("well north of 10,000") |

CEO | George Fraser(旧 Fivetran CEO) |

共同創業者・President + 取締役 | Tristan Handy(旧 dbt Labs CEO) |

評価額 | 報道ベースで $10B 規模と推定(公式非開示) |

合併発表での新 CEO(旧 Fivetran CEO の George Fraser)のコメントは "refounding moment" という強い表現でした:

"This is a refounding moment for Fivetran and the broader data ecosystem. As AI reshapes every industry, organizations need a foundation they can trust — one that is open, interoperable, and built to scale."

(Fivetran と data エコシステム全体にとっての再創業の瞬間。AI があらゆる産業を作り変えるなか、企業は信頼できる基盤 — オープンで、相互運用可能で、スケールに耐える基盤 — を必要としている。)

dbt Labs Co-founder & President(Tristan Handy)のコメントは "open data infrastructure" を強調:

"By merging with Fivetran, we can accelerate that mission and deliver the open data infrastructure that practitioners and enterprises need in the AI era."

(Fivetran との合併によって、AI 時代に実務家と企業が必要としているオープンなデータインフラを届けるというミッションを加速できる。)

つまり、ingestion (Fivetran) と transformation (dbt) を 1 ベンダーに統合し、AI 時代のオープン基盤を提供する という戦略の合併です。Fivetran は 2025-05 に Census を買収済(reverse ETL)なので、Ingestion + Transformation + Activation のフルスタックが 1 つの組織に集約されることになります。

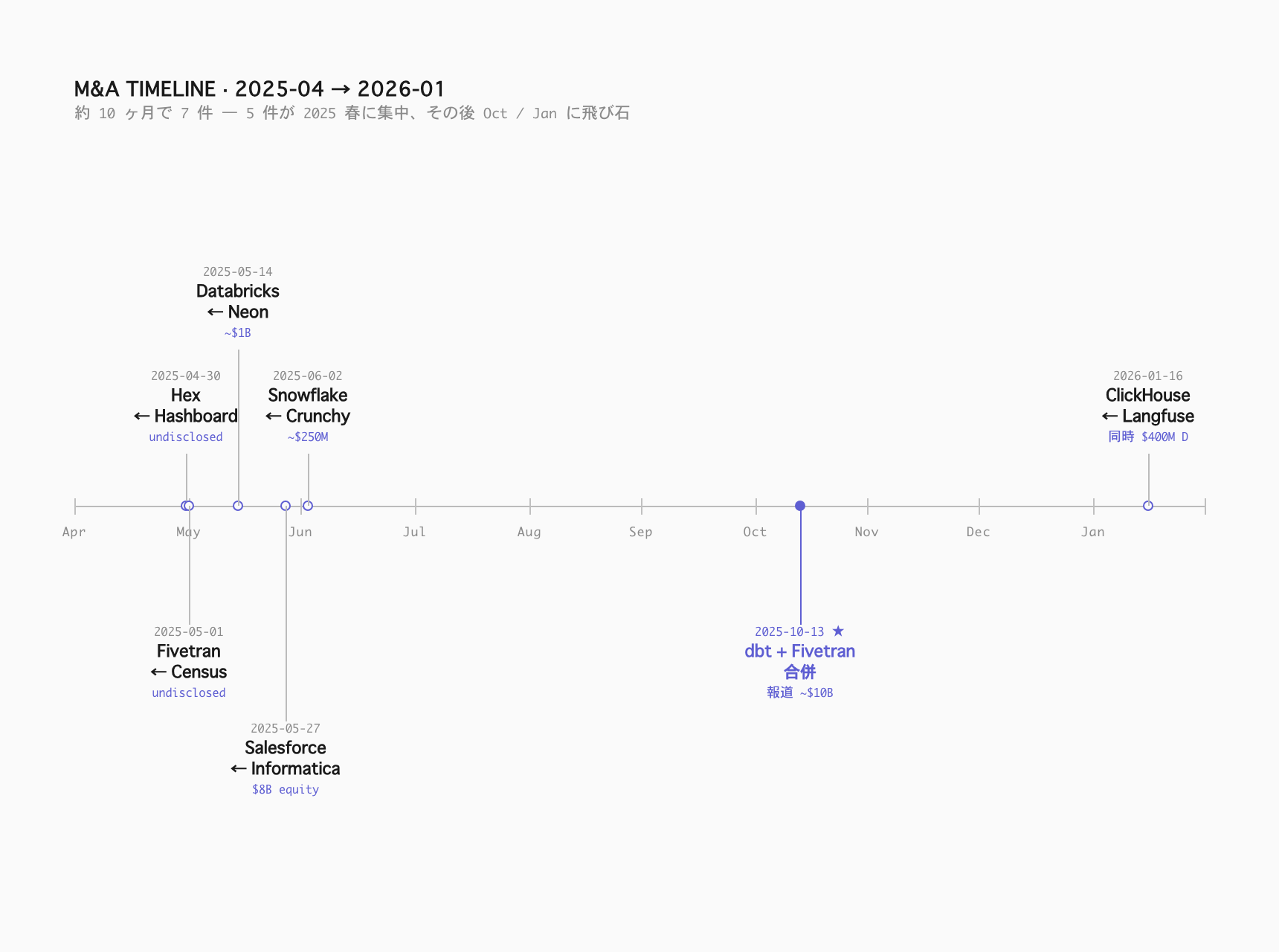

2. 約 10 ヶ月で 7 件の M&A

dbt × Fivetran 合併は単独の出来事ではなく、2025-04〜2026-01 の約 10 ヶ月に 7 件の M&A が集中している うちの 1 つです。

発表 | 当事者 | 金額 |

2025-04-30 | Hex が Hashboard を買収 | 非開示 |

2025-05-01 | Fivetran が Census を買収 | 非開示 |

2025-05-14 | Databricks が Neon を買収(→ "Lakebase") | ~$1B |

2025-05-27 | Salesforce が Informatica を買収(完了 2025-11-18) | $8B equity value |

2025-06-02 | Snowflake が Crunchy Data を買収(→ "Snowflake Postgres") | ~$250M |

2025-10-13 | dbt Labs と Fivetran が合併 | 報道ベース $10B 規模 |

2026-01-16 | ClickHouse が Langfuse を買収(同時 Series D $400M / 評価額 $15B) | 非開示 |

集計ソースで揺れますが、Modern Data 101 の整理では「過去数年で Snowflake / Databricks の両社が二桁規模の買収を継続」、Tracxn では Snowflake 16 件としています。出典に揺れはあるものの、主要プレイヤーが積極的に周辺技術を取り込み続けている ことは確かです。

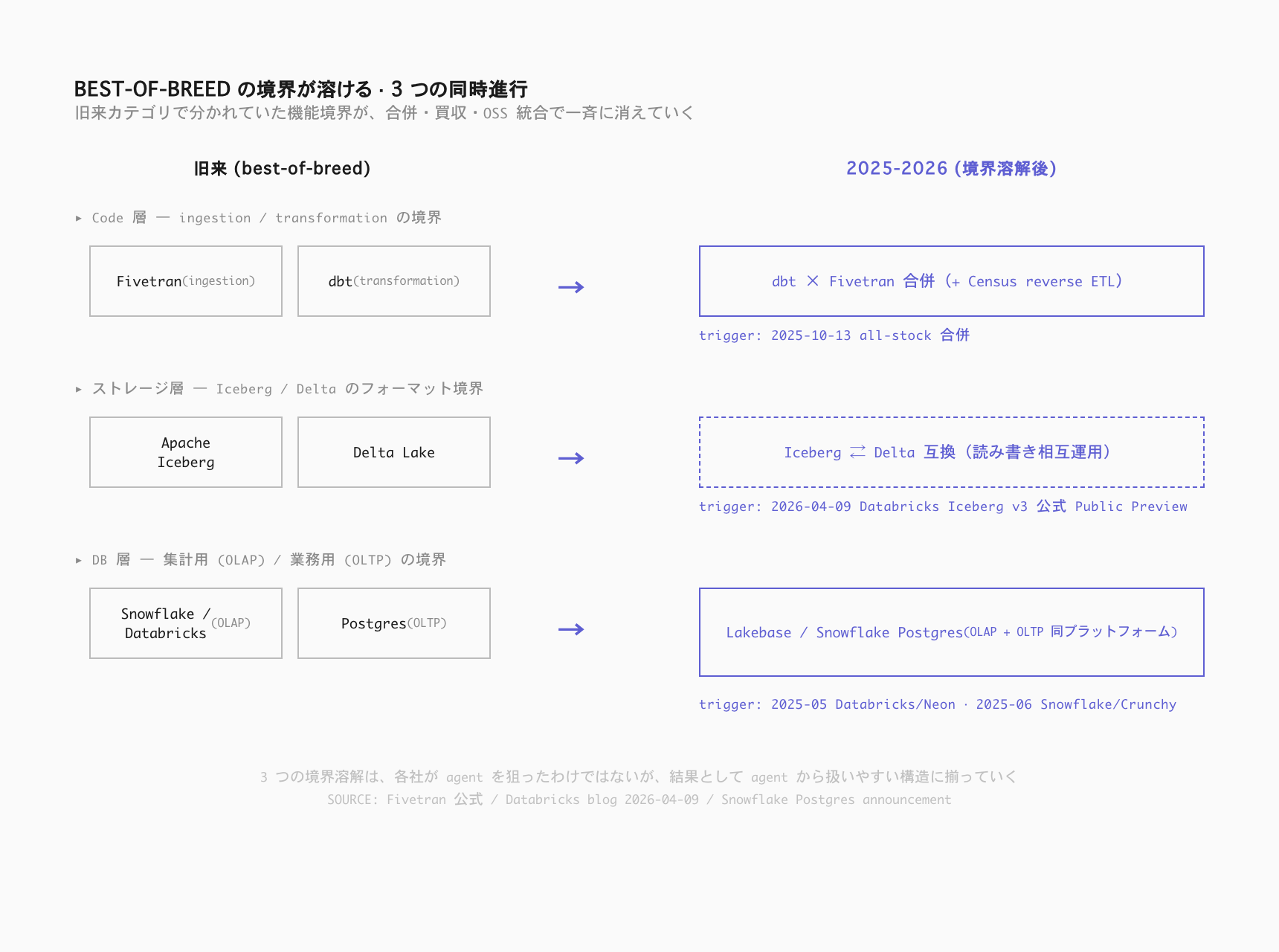

特徴的なのは、ingestion / transformation / activation / OLTP / lakehouse / observability という従来の "best-of-breed" の境界線を、各メガベンダーが横断的に飲み込んでいる点です:

Databricks (元 lakehouse) → Postgres (OLTP) を取り込み

Snowflake (元 cloud DWH) → Postgres + 周辺 OLTP を取り込み

Fivetran (元 ingestion) → reverse ETL + transformation (dbt) を取り込み

ClickHouse (元 OLAP) → LLM observability を取り込み

Salesforce (元 CRM) → integration / governance / MDM を取り込み

つまり個別の機能カテゴリが 1 ベンダーで完結する方向に、業界全体が動いています。

3. dbt の考え方の動き — analyst を agent システム設計者へ

業界の発信として最も追跡しがいがあるのが、dbt Labs のスタンス変化です。共同創業者・President(Tristan Handy)が、2024-02 と 2026-04 の 2 つの投稿 で、Modern Data Stack に対する立ち位置を段階的に変えています。

2024-02: "modern data stack" を使うのを止める

同氏は LinkedIn / dbt blog で "Is the Modern Data Stack Still a Useful Idea?" を公開。"modern data stack" という用語はもう有用ではない、使うのを止める と表明しました。

ここで注意したいのは、「analytics stack にリブランドしよう」という具体的な代替提案は、本人の投稿では確認できない ことです。業界二次解説で「analytics stack にリブランドする提案がある」とまとめている記事もありますが、原文ベースでは「もう使わない」までしか言及されていません。

2026-04: アナリストは front-end engineer に近づく

それから 2 年 2 ヶ月後の 2026-04-19、同氏は "Five things I believe about the future of analytics" を公開。5 つの主張を原文そのまま列挙すると:

Analysts are going technical

Data usage will explode

Analytic agents are happening now, and moving fast

Agents consume dramatically more than humans

Harnesses are a leverage point

特にキャッチーなのが、アナリストの役割を front-end engineer に喩えた一節:

"The workflow of a data analyst is going to start to look a lot more like the workflow of a front-end software engineer."

(データアナリストのワークフローは、front-end エンジニアのワークフローにかなり近づいていく。)

そして、agent への移行を生き残りの条件として打ち出します:

"The analysts who thrive will be the ones who start building and operating agentic analytic systems rather than continuing to ship dashboards."

(生き残るアナリストは、ダッシュボードを作り続ける側ではなく、agentic な分析システムを構築・運用する側になる。)

つまり dbt Labs の立ち位置は、「modern data stack という言葉を捨てる」(2024)→「アナリストの仕事は agent システムの設計・運用に移る」(2026) という 2 ステップで進化しています。dbt × Fivetran 合併がこの後者を直接実装するわけではありませんが、ingestion + transformation の境界を 1 ベンダーに集約する動きは、結果として agent から扱える基盤面を整える効果を持つ、と読めます。

dbt 製品側 — Fusion engine

発信と並行して、dbt Labs 自身は製品側でも動いています。2025-05-28 に dbt Fusion engine の public beta を発表(dbt Core を Rust で書き直した新エンジン、2026-05 GA target)。dbt 公式は速度向上に加えて IDE / LSP 統合や Rust ベースのプログラム的な呼び出し を謳っています。これは外部からプログラム的に呼び出される使われ方を前提に入れた設計と読めます。

dbt Labs の発信(アナリストは agent システムの設計者になる)と、Fusion engine(IDE / LSP 統合 + プログラム的呼び出しの強化)は、agent 時代を視野に入れた同じ方向の動きと読めます。

4. best-of-breed の境界が溶ける — Iceberg v3 と Postgres 戦争

合併・買収だけでなく、データ層そのものでも「カテゴリの境界」が溶ける動き が同時進行しています。象徴的なのが Apache Iceberg v3 と、Snowflake / Databricks の Postgres 取り込みです。

Iceberg v3 — フォーマット間の互換性が当たり前に

2026-04-09、Databricks が公式 blog "The Next Era of the Open Lakehouse" を公開し、Iceberg v3 サポートを Public Preview で開始しました。Databricks 自身が Iceberg を first-class で扱うようになった、という意味で象徴的です。

公式メッセージの核は次の一文:

"Iceberg v3 ends the performance vs. interoperability tradeoff"

(Iceberg v3 はパフォーマンスと相互運用性 — フォーマット間でデータを読み書きできる互換性 — のトレードオフを終わらせる。)

これは「Iceberg vs Delta の勝者が決まった」という話ではなく、Iceberg で書いたデータを Delta のツールで読める、その逆も成立する という、フォーマット間の互換性そのものを当たり前にする、という Databricks の公式スタンスです。

将来導入意向ベースでは、Dremio の "State of the Data Lakehouse 2024" 調査で「次の 3 年でオープンテーブル形式を採用するうち、29% が Iceberg / 23% が Delta」と Iceberg がやや優勢ですが、これは特定 vendor の survey なので参考値です。

Snowflake / Databricks の Postgres 取り込み

OLTP 側でも 2025-05〜06 に動きが集中しています:

2025-05-14: Databricks が Neon(serverless Postgres の OSS 系スタートアップ)を ~$1B で買収 → "Lakebase"

2025-06-02: Snowflake が Crunchy Data(商用 PostgreSQL の運営会社、PostgreSQL の core contributor を擁する Postgres 専門集団)を ~$250M で買収 → "Snowflake Postgres"

これは「集計用 DB(OLAP)のメガベンダーが業務用 DB(OLTP)を飲み込む」動きです。AI agent が普及すると、たとえば「先週の売上を確認して、もし基準を下回っていたら自動でキャンペーン状態を 'on' にして」のような指示で、集計(OLAP)と書き込み(OLTP)を 1 回の会話のなかで跨ぐ 操作が出てきます。OLAP と OLTP が別ベンダーだと agent から見て繋ぎが面倒なので、同じプラットフォーム上にある状態を作りに行っている、というのが両社の動きの読み方です。Snowflake / Databricks 自身も発表で "AI database" "agent-friendly OLTP" とポジショニングしています。

ストレージの境界、フォーマットの境界、集計用と業務用のデータベースの境界、すべてが同時に溶けている のが現状です。

5. 利用者側の 3 つの懐疑的な視点

ここまで業界全体の流れを見てきましたが、これは すべての会社が直ちに統合版に乗せ替える話ではありません。利用者側 — つまり実際に dbt / Fivetran / Snowflake / Databricks などを使ってきたデータチーム — から見たとき、再編に伴って残る 3 つの論点を、先回りして整理します。

5.1 ベンダー lock-in の集中リスク

dbt × Fivetran のような統合は、1 ベンダーに ingestion + transformation + activation の出入口を集約する ことを意味します。dbt OSS は今後も残ると公式アナウンスされていますが、OSS と商用機能の境界がどう動くか は中期的に注視すべき論点です。"open data infrastructure" を謳ってはいますが、実装上のロックインは別の議論として残ります。

5.2 移行コストの過小評価

合併後の統合プロダクトはまだ提示されていないため具体像は今後ですが、既存の dbt + Fivetran 構成を統合版に寄せていく移行 は、単純な migration ではなく 運用 / 監視 / コスト構造の再設計 を伴うものになるはずです。Snowflake / Databricks の Postgres 取り込みも同様で、既存の RDS / Aurora をすぐ Lakebase / Snowflake Postgres に乗せ替えるコストは、performance 改善で割に合うとは限りません。

5.3 文化 fit の問題

best-of-breed を選んできたチームには、ベンダー集約に対する慎重さ が組織文化として根付いていることが多いです。技術構造を変える前に組織の意思決定構造が追いつかないと、移行は失敗しがちです。「メガベンダーに乗る」のは経済合理性の話だけではなく、チームのアイデンティティと噛み合うか の話でもあります。

つまり、再編は確かに進んでいますが、そのままコピーしてフルスタック移行するのは現実的ではない。サイズと文化に合わせた段階的な選択が必要、というのが Skeptics の核です。

おわりに

dbt × Fivetran 合併は、Modern Data Stack の "終焉" というより、best-of-breed の境界が溶け、ストレージ・コード層が統合される再構成 の象徴と読むのが自然です。OLAP-OLTP の境界、Iceberg-Delta の境界、ingestion-transformation の境界、すべてが同時期に溶けています。

dbt Labs が "modern data stack を使うのを止める"(2024)→ "アナリストは agent システムの設計者になる"(2026)と立ち位置を 2 ステップで動かしていることが示すのは、業界の重心が agent / context 層 に移っていく方向です。Codatum 自身も、データ基盤の再編をフォローしつつ、その上の agent / context 層で notebook 型の場を提供する側で動いています(→ 内製データ Agent の現在地)。

なお、これらの再編は各社が必ずしも「agent 時代に向けて統合しよう」と狙って動いたものではありません。各 M&A は lakehouse 拡張、OLTP 取り込み、observability 取り込みなど、それぞれ独自の戦略意図で動いています(公式に agent 連携を明言しているのは Snowflake / Databricks の Postgres 取り込みなど一部)。ただし 結果として、ベンダーが機能カテゴリを横断的に統合していくことは、agent が data stack を扱いやすい方向に構造を揃える効果 を持っている、とも観察できます。

再編期の選択は二項対立ではなく、レイヤーごとの判断です。統合版を採用する部分と、自社で組み立てる部分を、組織のサイズと文化に合わせて決めていく。